住宅ローン、固定と変動どっちを選ぶ?

40代男性からのご質問です。

今年の3月、日銀がマイナス金利を解除しましたね。今後さまざまな影響があるかと思いますが、気になるのは住宅ローン金利です。わが家は変動金利型なのですが、固定に切り替えるべきでしょうか。そもそも金利は、どう決まりますか?

◆長期金利と短期金利

まず金利には、「長期金利」と「短期金利」の2種類あります。代表的な長期金利は、10年国債の金利です。一方、短期金利は取引期間が1年未満の資金を貸し借りする際の金利です。後者は日銀(金融政策決定会合)で決めます。なぜなら通貨発行権をもっているのが日銀で、マーケットでの金融調節によって金利のコントロールが可能だからです。

◆短期金利を上げた理由

日銀が短期金利を上げたのは、「2%の『物価安定の目標』が持続的・安定的に実現していくことが見通せる状況に至った」との判断からです。つまり、これまでのマイナス金利政策はその役割を果たし終えたと考えられます。企業への貸し出し金利や住宅ローンの金利が大幅に低下した時代も変化を迎えるのです。

◆固定金利か、変動金利か

住宅ローンの金利の切り替えですが、一般的に固定金利のほうが高く設定されています。今後は固定金利が上がるでしょうから、毎月の負担額を金融機関とシミュレーションして判断してください。ポイントは、切り替えのタイミングです。短期金利が上がってからでは固定金利も上がっている場合がほとんどです。返済額を考慮し、早めに決断することが求められます。

住宅ローンの切り替えには、手数料がかかる場合があります。

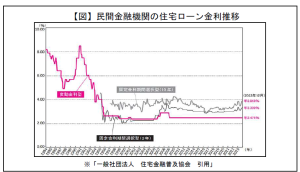

また回数制限もあったりするのでその都度、手数料を払っていたら負担も増えてしまいます。上記は、1984年から2023年までの各種住宅ローン金利の推移であり、80~90年代にかけて、変動金利は激しく上下していたことがわかりますね。

広報担当

「あんしんセエメエ」は東京海上日動あんしん生命のキャラクターです。

【引受保険会社】

株式会社ピースワン

損害保険(自動車・火災・傷害等)・生命保険の総合保険コンサルタント

〒545-0051 大阪市阿倍野区旭町1-2-7 あべのメディックス11階

TEL 06-6631-0303 FAX 06-6631-0703 募資 1309-KL08-S0528